Анализ современного состояния экономики и взаимосвязь развития экономики и

банковского сектора Республики КазахстанСтраница 2

Материалы » Управление кредитными рисками: теория, оценка, пути снижения » Анализ современного состояния экономики и взаимосвязь развития экономики и

банковского сектора Республики Казахстан

Банковская система – наиболее динамично развивающийся сектор экономики Казахстана. Несмотря на влияние американского кризиса на глобальный финансовый рынок во втором полугодии 2007 года, на протяжении всего 2007 года сохранялась положительная динамика развития банковской системы республики, и были отмечены незначительные отрицательные колебания некоторых показателей банковского сектора. Совокупные активы банков на 1 января 2008 г. составили 11 683,4 млрд. тенге, прирост за год составил 31,7%. При этом отношение совокупных активов к ВВП составляет 87,7%. По уровню проникновения в экономику банковская система сопоставима с показателями стран Евросоюза. При этом внешнее фондирование является одним из основных факторов роста банковской системы Казахстана. Расчетный собственный капитал банков за год увеличился на 52,5%, составив на конец 2007 года 1 781,8 млрд. тенге. При этом капитал первого уровня увеличился на 57,2% до 1 283,7 млрд. тенге, капитал второго уровня увеличился на 45,5% или до 560,9 млрд. тенге [52]. Уровень достаточности собственного капитала превышает установленный агентством норматив на 2,2 процентных пункта и составляет 14,2%. В то же время относительно 2006 года коэффициент достаточности снизился на 0,7 процентных пункта. Доля активов банков с иностранным участием в совокупных активах банковского сектора и доля их уставного капитала в уставном капитале банков снизилась и является незначительной.

Обязательства банков перед нерезидентами за отчетный год увеличились на 30,8% или 1 273,4 млрд. тенге, составив на конец года 5 403,0 млрд. тенге. В общей сумме обязательств банков второго уровня доля обязательств перед нерезидентами по состоянию на 1 января 2008 г. составила 52,7%, увеличившись по сравнению с аналогичным периодом прошлого года на 1,1 процентных пункта.

В условиях сохранения тенденций макроэкономической стабильности, повышения благосостояния населения, бурного роста строительной индустрии, а также беспрецедентного роста цен на недвижимость в 2007 году продолжилась тенденция наращивания ссудного портфеля банков, обусловленная активным притоком относительно дешевого иностранного капитала. Приток капитала из-за рубежа по относительно низкой стоимости способствовал увеличению ресурсной базы банков второго уровня и, как следствие, активизации банковской деятельности, в особенности кредитной, что способствовало повышению степени подверженности банковского сектора определенным рискам, в частности, кредитному риску. Только за 9 месяцев текущего года ссудный портфель вырос на более чем 45%. Значительная часть привлекаемых ресурсов направлялась на расширение кредитования отечественной экономики. В течение года прирост кредитов в экономике составил 48,0%, или 2 876,5 млрд. тенге, составив на конец года 8 868,3 млрд. тенге.

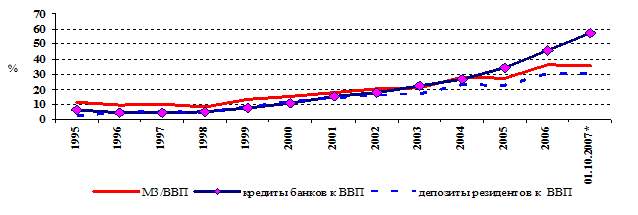

Сохраняющийся спрос на кредитные ресурсы, предъявляемый субъектами экономики, обусловил рост отношения объемов кредитования к ВВП. Вследствие высоких темпов роста кредитования банками второго уровня данный показатель вырос с менее чем 30% в 2004 году до 66,6% в 2007 году (рисунок 6).

|

Рисунок 6 – «Глубина» развития финансовых отношений

В свою очередь, вследствие увеличения уровня фондирования банков второго уровня за счет внешних источников с дальнейшим кредитованием отечественной экономики увеличился разрыв между отношением кредитов к ВВП и уровнем сбережений населения, а также более широким индикатором - уровнем монетизации экономики [53]. Усиление влияния кредитования как инструмента стимулирования платежеспособного спроса и соответственно роста экономики обуславливает подверженность рискам негативного влияния на показатели экономического роста, связанные с возможным снижением устойчивости источников кредитных ресурсов, вследствие увеличения разрыва уровня кредитования и внутреннего фондирования (за счет депозитной базы резидентов).

Рекомендуемое:

Государственный надзор за деятельностью субъектов

страхового дела

Государственный надзор за деятельностью субъектов страхового дела (страховой надзор) осуществляется органами страхового надзора в целях соблюдения ими страхового законодательства, предупреждения и пресечения его нарушений, обеспечения защиты прав и законных интересов страхователей, иных заинтересов ...

Перспективные направления развития операций по расчетно-кассовому

обслуживанию физических лиц

Для определения перспектив развития безналичных расчетов, воспользуемся данными официальной статистики, и посмотрим динамику движения наличных денег (см. таблицу 3.2). Можно констатировать постоянное увеличение оборота по обоим показателям. Таблица 3.2. Динамика движения наличных денег в Республике ...

Страховой рынок

Страховой рынок — это определенная социально-экономическая среда, в которой действуют страхователи (потребители страховых услуг) и страховщики (те, кто эти услуги предоставляет), а также различные страховые посредники. Основой развития страхового рынка является обеспечение процесса воспроизводства ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы