Анализ современного состояния экономики и взаимосвязь развития экономики и

банковского сектора Республики КазахстанСтраница 3

Материалы » Управление кредитными рисками: теория, оценка, пути снижения » Анализ современного состояния экономики и взаимосвязь развития экономики и

банковского сектора Республики Казахстан

В целом, темпы роста показателей уровня финансовых отношений в Казахстане обусловили превышение «глубины» финансового посредничества в сравнении с некоторыми странами СНГ и Восточной Европы. При этом «наибольшее» превышение отмечено по уровню кредитования.

По состоянию на 1 января 2008 года доля 3 крупнейших банков в совокупных активах банковского сектора увеличилась с 57,9% до 59,3%, доля 3 крупнейших банков в совокупных обязательствах банковского сектора увеличилась до 59,6%. Доля кредитов 3 крупнейших банков в совокупном ссудном портфеле банковского сектора составила 61,4%. По состоянию на 1 января 2008 года на долю 3 крупнейших банков приходится 63,1% от общего объема депозитов физических лиц в банках второго уровня (таблица 2).

Таблица 2 – Доля 3-х крупнейших банков %

|

Доля от совокупного банковского сектора |

01.01.2007 |

01.01.2008 |

|

Активы 3 крупнейших банков |

57,9 |

59,3 |

|

Обязательства 3 крупнейших банков |

58,6 |

59,6 |

|

Собственный капитал 3 крупнейших банков |

54,6 |

57,1 |

|

Ссудный портфель 3 крупнейших банков |

58,3 |

61,4 |

|

Депозиты клиентов 3 крупнейших банков, в т.ч.: - юридических лиц - физических лиц |

58,9 62,9 44,6 |

64,6 65,0 63,1 |

|

Примечание – Источник: АФН. | ||

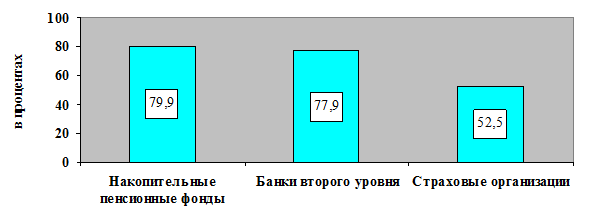

В качестве совокупного показателя рыночной концентрации используется индекс Херфиндаля-Хиршмана. В соответствии с проведенными расчетами по рынку банковских услуг данный индекс составил 1 486, рынку пенсионных услуг 1 625,3, страховому сектору 745,5 (рисунок 7).

Рисунок 7 – Концентрация сегментов финансового сектора Казахстана (на примере данных на 01.10.2007 г.)

Действия НБРК и АФН, направленные на стабилизацию банковской сферы, продолжают оказывать положительное влияние на банковский сектор и способствуют:

- росту доверия к банкам со стороны общественности и, как следствие, увеличению банковских депозитов;

- стабилизации курса тенге в результате введения свободно плавающего обменного курса тенге. В случае значительного притока валюты на внутренний рынок Национальный Банк не допустит укрепления тенге в размерах, заметно снижающих конкурентоспособность экспортеров. Валютная политика Национального Банка РК направлена на предотвращение спекулятивных колебаний обменного курса тенге;

- значительному усилению контроля за рисками в части достаточности капитала, ликвидности, величины валютной позиции, качества кредитного портфеля, в результате чего банковский сектор постепенно «очистился» от нестабильных, ненадёжных банков, благодаря разработке системы пруденциальных нормативов и различных методик, регламентирующих контроль рисков, а также планомерного внедрения учёта МСБУ.

Общая сумма вкладов, привлеченных банками от юридических и физических лиц (за исключением банков и международных финансовых организаций), составила на начало 2007 года 4 714,9 млрд. тенге (37 млрд. долл. США), увеличившись в 2006г. на 86,9% [54].

Депозитная база банков второго уровня остается стабильной и не подвержена структурным изменениям (рисунок 8). За рассматриваемый период наблюдается снижение доли вкладов резидентов в совокупных обязательствах банковской системы, вследствие наличия других источников финансирования кредитной активности банков. При этом, с учетом влияния ситуации на мировых рынках заимствований следует ожидать активизацию политики по привлечению средств на внутреннем рынке, в том числе путем наращивания депозитной базы.

|

Рекомендуемое:

Характерные признаки и правовой аспект ипотечного

кредитования

Исключительным свойством ипотеки и лучшей гарантией обеспеченности кредита является право кредитора распорядиться по своему усмотрению недвижимостью заемщика в случае невыполнения им обязательств по возврату ссуд. Именно это преимущество ипотечного кредита отличает его от других видов долгосрочного ...

Кредитная документация

Кредитная документация – это составляемые клиентом и банком документы, которые сопровождают кредитную сделку с момента обращения клиента в банк и до погашения ссуды. К кредитным документам, составляемым клиентом, относятся: кредитная заявка; технико-экономическое обоснование; заявление на получение ...

Этапы создания товарной биржи

Основным вопросом является выбор места расположения товарной биржи и видов продукции, реализуемых на них. Мировой опыт свидетельствует, что биржи, как правило, должны размещаться преимущественно в крупных центрах в максимальном приближении к наиболее концентрированным источникам материальных рес ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы