Доступность жилья как основной фактор спроса на банковские ипотечные

кредитыСтраница 3

Материалы » Оценка рынка ипотечного кредитования Республики Татарстан » Доступность жилья как основной фактор спроса на банковские ипотечные

кредиты

Методика и результаты проведенного расчёта для квартир Республики Татарстан и города Нефтекамска представлены в таблице 2.2

Таблица 2.2 – Расчет коэффициента доступности жилья без учета потребительских расходов.

|

Ki по РТ |

Ki по Нефтекамску | |

|

2004 |

|

|

|

2005 |

|

|

|

2006 |

|

|

|

2007 |

|

|

|

2008 |

|

|

|

2009 |

|

|

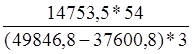

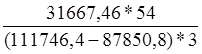

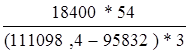

=5,32 лет;

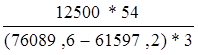

=5,32 лет;  = 2,6 лет;

= 2,6 лет;  = 4,32 лет;

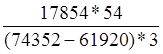

= 4,32 лет;  = 2,9 лет;

= 2,9 лет;  = 5,1 лет;

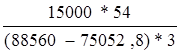

= 5,1 лет;  = 2,4 лет;

= 2,4 лет;  = 4,19 лет;

= 4,19 лет;  = 1,9 лет;

= 1,9 лет;  = 3,78 лет;

= 3,78 лет;  =1,8 лет;

=1,8 лет;  = 3,15. лет

= 3,15. лет  = 1,9 лет.

= 1,9 лет. По этим данным можно построить график коэффициента доступности жилья, отражающий динамику изменения КДЖ как в Татарстане, так и в Нефтекамске с 2004 по 2009 годы.

Как видно на рисунке, на конец 2009 года КДЖ в среднем по Республике Татарстан составлял 3,1 лет. Эта цифра означает, что если среднестатистическая российская семья весь свой заработок будет тратить только на приобретение квартиры, то, чтобы выплатить всю сумму, ей понадобится не менее трех лет. Что касается Нефтекамска, то КДЖ для города составляет в среднем 1,9. Это значение в 1,5 раза меньше коэффициента РТ, которое характеризуется тем, что доходы Нефтекамцев выше, а стоимость жилья намного ниже регионального показателя.

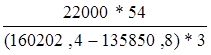

Коэффициент доступности жилья, рассчитанный по формуле (2.1) не учитывает потребительских расходов семьи, что на практике совершенно нереально. Таким образом, для получения наиболее объективных показателей, расчёт КДЖ необходимо проводить с помощью формулы (2.2). Расчеты по формуле (2.2) представлены в таблице 2.3.

Таблица 2.3 – Расчет коэффициента доступности жилья с учетом потребительских расходов.

|

Kiе по РТ |

Kiе по Нефтекамску | |

|

2004 |

|

|

|

2005 |

|

|

|

2006 |

|

|

|

2007 |

|

|

|

2008 |

|

|

|

2009 |

|

|

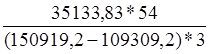

= 21,68 лет;

= 21,68 лет;  = 15,5 лет;

= 15,5 лет;  = 25,85 лет;

= 25,85 лет;  = 19,9 лет;

= 19,9 лет;  =23,8 лет;

=23,8 лет;  = 21,6 лет;

= 21,6 лет;  =15,19 лет;

=15,19 лет;  =16,2 лет;

=16,2 лет;  = 14,06 лет;

= 14,06 лет;  = 14,3 лет;

= 14,3 лет;  =8,46 лет.

=8,46 лет.  =14,3 лет.

=14,3 лет. Рекомендуемое:

Место и роль финансового менеджмента в коммерческом банке

Широко используемое в настоящее время понятие "финансовый менеджмент" имеет многочисленные толкования. Но в целом российские специалисты сходятся в одном — в том, что финансовый менеджмент — это управление отношениями по формированию и использованию денежных ресурсов. Именно в таком поним ...

Нарушение банковской тайны и ответственность

Нарушение банковской тайны состоит в раскрытии соответствующей информации (части информации) без согласия управомоченного лица (клиента, корреспондента) или в использовании ее банковским служащим в своих интересах. Такие действия могут причинить моральный, а иногда и материальный вред (например, в ...

Анализ показателей рентабельности банка

Для проведения анализа относительных показателей прибыльности и рентабельности Казкоммерцбанка необходимо привести основные балансовые показатели за период 2004-2005 года в табличной форме. (Приложение 1) На основании полученных данных по итогам деятельности АФ АО Казкоммерцбанка, а также на основа ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы