Организация корреспондентских отношений в банкеСтраница 2

Материалы » Оптимизация корреспондентских отношений коммерческого банка » Организация корреспондентских отношений в банке

7. При недостаточности средств на корреспондентском счете (субсчете) кредитной организации (филиала) допускается частичная оплата сводного платежного поручения в виде оплаты приложенных к нему отдельных расчетных документов. Частичная оплата расчетных документов клиентов кредитных организаций (филиалов) и расчетных документов по собственным платежам кредитной организации (филиала) в составе сводного платежного поручения не допускается.

8. Кредитная организация (филиал) имеет право отозвать расчетные документы клиентов и платежные поручения по собственным операциям, не оплаченные из-за недостатка средств на корреспондентском счете (субсчете) и помещенные в картотеку неоплаченных расчетных документов в Банке России, до их оплаты. Отзыв осуществляется по заявлению кредитной организации (филиала), предоставленному в произвольной форме в подразделение расчетной сети Банка России либо непосредственно в подразделение информационно-вычислительного обслуживания территориального учреждения Банка России, если отзываемые документы находятся в электронной базе данных, сформированной в подразделении информационно-вычислительного обслуживания. Отозванные кредитной организацией (филиалом) неоплаченные документы на бумажном носителе возвращаются подразделением расчетной сети Банка России уполномоченному лицу кредитной организации (филиала) под расписку на заявлении. Взаимоотношения банка-респондента и банка-корреспондента строятся на основании договора, в котором отражаются специфические договоренности между сторонами, характерные для корреспондентских отношений, т.е. отношений делового партнерства. Эти договоренности снижают риск, вытекающий из специфики межбанковских расчетов. Чтобы придать им необходимую целенаправленность, они перечислены в Положении №2-П:

1) о порядке установления ДПП при проведении расчетных операций, исходя из документооборота между банком-респондентом и банком-корреспондентом;

2) о правилах обмена документами (на бумажных носителях, в виде электронного документа) и форме реестра предоставленных платежей с перечислением необходимых реквизитов для совершения расчетных операций, способе и порядке его передачи (на бумажном носителе или в виде электронного документа);

3) об обязательствах банка-исполнителя отправлять банку-отправителю подтверждение совершения расчетной операции для ее отражения по корреспондентскому счету в банке-респонденте и банке-корреспонденте одной датой;

4) о порядке действий банка-респондента и банка-корреспондента при поступлении расчетного документа позднее установленной ДПП, несвоевременном получении или неполучении подтверждений о совершении расчетной операции либо в связи с возникновением форс-мажорных обстоятельств;

5) об обязательствах банка-респондента о пополнении корреспондентского счета для оплаты расчетных документов, предъявленных к этому счету;

6) о кредитовании счета банком-корреспондентом;

7) об условиях расторжения договора, включая случай неисполнения банком-респондентом обязательств по пополнению своего счета;

8) о других вопросах, регулирующих проведение расчетов по корреспондентскому счету.[7]

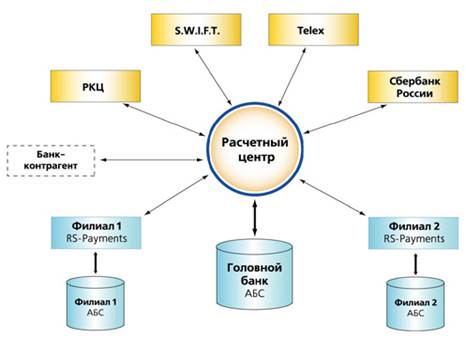

Рассмотрим межбанковские расчеты, проходящие через Межрегиональный центр информатизации в Сбербанке РФ (Рис. 3.1).

Рис. 3.1. Концептуальная схема двухуровневой системы обработки платежей

Сбербанк РФ обслуживается в учреждениях и подразделениях Банка России на основании договора заключенного с Банком России в лице МЦИ. Договор об обмене электронными документами при осуществлении расчетов через расчетную сеть Банка России оформляется в соответствии с типовой формой.[8] Многорейсовая обработка платежей в Сбербанке РФ проводится в течение дня в соответствии с регламентом обработки, приведенным в таблице 3.1.

Таблица 3.1

Регламент обработки

|

Номер рейса |

Период приема пакетов ЭД |

Период обработки ЭД |

Время выдачи результатов обработки |

|

Первый рейс |

С 10-00 до 11-00 |

С 11-00 до 12-00 |

С 12-00 |

|

Второй рейс |

С 11-15 до 14-00 |

С 14-00 до 15-00 |

С 15-00 |

|

Третий рейс |

С 14-15 до 16-00 |

С 16-00 до 17-00 |

С 17-00 |

|

Четвертый рейс |

С 16-15 до 18-00 |

С 18-00 до 20-00 |

С 20-00 |

|

Окончательный рейс |

С 19-00 до 21-00 |

С 21-00 до 22-00 |

С 22-00 |

Рекомендуемое:

Виды пластиковых карт Сбербанка России

Сегодня пластиковые карты – наиболее динамично развивающийся вид банковских услуг. Одну из ведущих позиций среди российских банков по количеству выпускаемых пластиковых карт занимает Сбербанк России. Предлагаемые Сбербанком карточные продукты достаточно многочисленны и разнообразны. Некоторые пласт ...

Операции банка с ценными бумагами

Банки являются наиболее активными участниками РЦБ. Наряду с вышеуказанными профессиональными видами деятельности они могут осуществлять выпуск эмиссионных и неэмиссионных ценных бумаг. Кредитные организации (банки) могут осуществлять как собственную эмиссию, так и эмиссию ценных бумаг для сторонних ...

Особенности

функционирования банковских пластиковых карточек на современном этапе развития

безналичных расчетов в Республике Беларусь

Одной из основных задач, решаемых при создании платежной системы, является выработка, и соблюдение общих правил обслуживания, проведения платежей и взаиморасчетов. Эти правила охватывают как чисто технические аспекты операций - стандарты данных, сообщений, протоколы передачи данных, процедуры автор ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы