Организация корреспондентских отношений в банкеСтраница 5

Материалы » Оптимизация корреспондентских отношений коммерческого банка » Организация корреспондентских отношений в банке

Расчетный «конвейер», имеющий немало промежуточных звеньев, может работать четко и бесперебойно только при строгой ответственности каждого участника расчетов за относящийся к нему участок. Правильность совершения расчетов РКЦ подтверждается совпадением начальных и ответных оборотов в процессе квитовки, т.е. сопоставления каждого ответного провода с начальным. Иными словами, должно быть обеспечено равенство общего итога остатков по счету начальных МФО через РКЦ общему итогу остатков по счету сквитованных ответных МФО. Такое соответствие достигается на балансах главных управлений ЦБ РФ только после завершения квитовки в межфилиальных оборотах за истекший год. Контроль за правильностью совершения расчетов между хозяйственными органами осуществляют коммерческие банки и их учреждения. В необходимых случаях привлекаются РКЦ и РЦИ Банка России.

Преимущества работы через единый корсчет заключаются в сокращении объема оперативной работы в филиалах Сбербанка РФ по контролю движения денежных средств через корсчет. При этом исключается необходимость подкрепления ресурсами корсчетов филиалов, снижается риск возникновения овердрафта по корсчету, предоставляется возможность более эффективного управления ликвидными средствами банка. Деятельность РКЦ тесно связана и напрямую зависит от качества работы вычислительных центров (ВЦ). В настоящее время коммерческие банки имеют возможность использовать для автоматизации своей деятельности как централизованную систему обработки информации, так и различные варианты локальных сетей либо сочетание обеих этих систем. Централизованная система обработки информации (через ВЦ) имеет один недостаток: относительно низкую скорость совершения расчетных операций, Проблемы проведения расчетов связаны также с уровнем технической оснащенности РКЦ. Кроме того, сама технология этих расчетов основана на использовании большого числа бумажных носителей информации, что приводит к ошибкам и задержкам в почтовом обороте между РКЦ. Замедление платежей крайне негативно отражается на финансовом состоянии предприятия, формировании доходной части бюджета, приводит к осложнению взаимоотношений коммерческих банков с их клиентами.

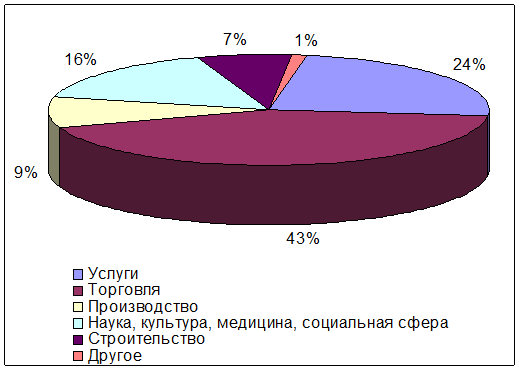

Клиентами отделения Сбербанка РФ № 5278 являются крупные российские и зарубежные компании, работающие в самых разнообразных отраслях экономики и сферах бизнеса, таких как: добыча золота, нефти и газа; авиаперевозки; издательский бизнес; строительство, недвижимость и риэлторская деятельность; фармацевтика; производство и продажа электрооборудования; ресторанный бизнес и развлекательные комплексы; оборонная промышленность; страхование и т.д. (рис. 3.3).

Рис. 3.3 – Структура корпоративных клиентов ОСБ № 5278%.

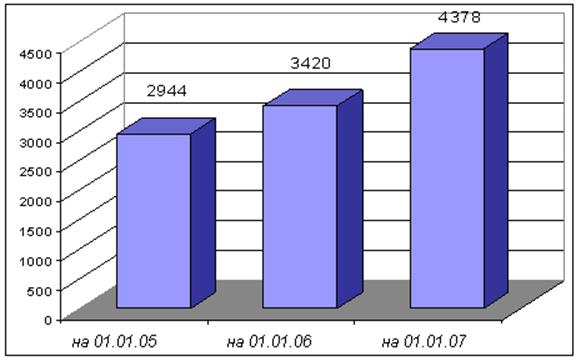

Число корпоративных клиентов, обслуживающихся в ОСБ № 5278 составляет в настоящее время более 4 500 предприятий и организаций различных форм собственности (рис. 3.4).

Рис. 3.4 – Количество корпоративных клиентов

Отделения Сбербанка № 5278, шт.

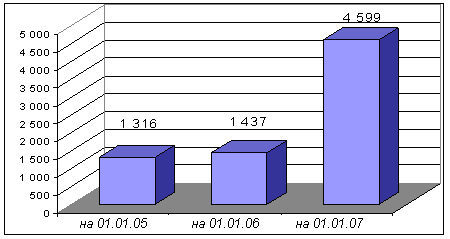

Объем средств на счетах юридических лиц составляет примерно 4,6 млрд. руб. (рис. 3.5). Также ОСБ № 5278 открывает на имя частных клиентов (резидентов и нерезидентов РФ) счета в рублях РФ, долларах США, евро и других валютах, обслуживаемых ОСБ №5278.

Рис. 3.5 – Средства на счетах корпоративных клиентов ОСБ № 5278, млн. руб.

В рамках расчетно-кассового обслуживания клиентам предоставляются следующие услуги:

· прием и зачисление на счет наличных и безналичных денежных средств;

· перевод денежных средств;

· безналичная покупка/ продажа иностранной валюты;

· оформление доверенности на распоряжение счетом;

· проведение других операций в соответствии с действующим законодательством РФ.

Открываемые после заключения договоров корреспондентские счета подразделяются на несколько видов: счета «Ностро» — текущие счета на имя коммерческого банка у банка-корреспондента, отражаемые в активе баланса первого; счета «Лоро» — текущие счета на имя банка-корреспондента у коммерческого банка, отражаемые у него в пассиве баланса; счета «Востро» — счета иностранных банков в банке-резиденте в местной валюте или в валюте третьей страны. Счета «Ностро» в одном банке являются счетами «Лоро» у его банков-корреспондентов и наоборот. Счета «Востро» — те же счета «Лоро», относящиеся к иностранным банкам-корреспондентам. Записи по счетам «Лоро» являются решающими для обеспечения своевременности платежей, начисления процентов. Операции по счетам «Ностро» проводятся по методу зеркальной бухгалтерии. Записи по счетам осуществляются по срокам валютирования, которые устанавливаются на основании приказов по банку. К специфическим правилам правовой организации межбанковских расчетов по счетам "ЛОРО" и "НОСТРО" следует отнести:

Рекомендуемое:

Рынок государственных ценных бумаг: сущность, виды,

сроки обращения

Государственные ценные бумаги – это бумаги, которые выпускаются и обеспечиваются государством и используются для пополнения государственного бюджета. Различают следующие виды государственных ценных бумаг: – Наличные и безналичные; – Документарные и бездокументарные; – Гарантированные и доходные; – ...

Понятие, сущность, цели и задачи финансов коммерческого банка

Деятельность коммерческих банков в России регламентируется Федеральным законом от 2 декабря 1990 г. №395-1 «О банках и банковской деятельности». Коммерческий банк - это юридическое лицо (коммерческая организация), основная цель деятельности, которого состоит в извлечении прибыли от посреднических о ...

Деятельность профучастников на рынке ценных бумаг

Для того чтобы фондовый рынок эффективно выполнял возложенные на него функции, необходимо создание его инфраструктуры, наличие специализированных организаций, осуществляющих определенные функции на фондовом рынке. Эти организации реализуют свою деятельность как исключительную, вследствие чего их на ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы