Организация корреспондентских отношений в банкеСтраница 4

Материалы » Оптимизация корреспондентских отношений коммерческого банка » Организация корреспондентских отношений в банке

Посредством соблюдения принципа поддержания Сбербанком РФ своей ликвидности (наличия средств на корреспондентских счетах) на уровне, обеспечивающем бесперебойное, в полном размере, проведение расчетов с другими банками, особенно по платежам клиентуры реализуется особая роль межбанковских расчетов. Если отсутствие средств на расчетном счете и снижение ликвидности предприятия – обычное кратковременное явление при нормализации экономики, то отсутствие средств на корсчете и падение ликвидности банка даже в течение небольших сроков могут повлечь тяжелые последствия. Прежде чем клиенты банков смогут произвести расчеты друг с другом, должны расплатиться их банки. Не исключены случаи недостатка средств у банков и угрозы дебетового сальдо-овердрафта, между тем как клиент, осуществляющий платеж, необходимыми ресурсами. Учитывая условия кризиса (инфл. и т.д.), банки должны обеспечивать управление своей ликвидностью и своевременное поступление необходимых средств на свои корсчета, осмотрительно пуская средства в экономический оборот. Подкрепление счетов проводится зачислением средств, направляемых в адрес банка, а также получением кредитов в других банках, в том числе в учреждениях центрального банка.

Соблюдение рассматриваемого принципа – залог предотвращения платежных рисков (рисков неликвидности и кредитных рисков), которые могут перерасти в системные риски. Согласно принципу контроля за правильностью совершения межбанковских расчетов в Сбербанке РФ существует постоянный взаимный контроль за синхронностью и идентичностью сумм, проводимых:

· по счетам клиентов в банках и по корреспондентским счетам банков в РКЦ (или в банках-корреспондентах);

· по счетам и по балансам участников расчетов – коммерческих банков-корреспондентов при их расчетах между собой,

· а также при расчетах между РКЦ.

Банк России последовательно проводит меры по обеспечению соблюдения принципов организации безналичных расчетов. Этому способствует электронное исполнение подавляющей массы платежей.

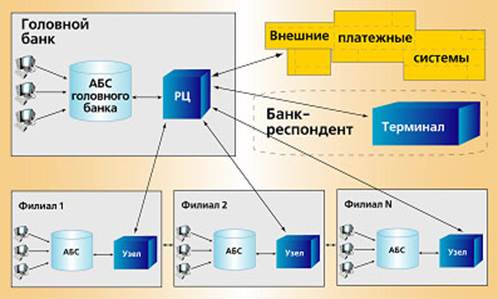

В общую систему межбанковских расчетов в Сбербанке РФ входят расчеты между филиалами одного банка, так называемые межфилиальные и межбанковские расчеты (рис. 3.2). Эти расчеты связаны преимущественно с корреспондентскими отношениями между коммерческими банками. Взаимные расчеты между филиалами коммерческого банка подразделяются на два вида. Первый вид связан с перемещением ресурсов, а второй охватывает все другие операции, включая расчетные, осуществляемые по поручениям клиентов.

Рис. 3.2 – Концептуальная схема системы внутрифилиальных расчетов в Сбербанке РФ

Средствами межбанковских расчетов являются авизо по МФО. Авизо составляются и отправляются РКЦ в адрес другого РКЦ для завершения межфилиальных операций. Расчетно-кассовый центр, начавший операцию по расчетам (начальный провод), условно называется филиалом А, а принявший авизо к ответному проводу — филиалом Б. Как правило, авизо пересылаются посредством спецсвязи или телеграфом. Межбанковские расчеты существенно ускоряются, если они совершаются с помощью электронных платежей. Основанием для закрытия корреспондентского счета (субсчета) в подразделении расчетной сети Банка России является расторжение договора счета. Закрытие корреспондентского счета (субсчета) по инициативе Сбербанка РФ (филиала) осуществляется по заявлению кредитной организации (филиала). Закрытие корреспондентского счета (субсчета) в случае ликвидации кредитной организации осуществляется на основании заявления ликвидационной комиссии (конкурсного управляющего, ликвидатора). Остатки денежных средств с корреспондентского счета (субсчета) перечисляются платежным поручением кредитной организации (филиала) в соответствии с действующие законодательством и договором счета. При закрытии корреспондентского счета (субсчета) кредитной организацией (филиалом) в подразделение расчетной сети Банка России одновременно сдаются неиспользованные денежные чековые книжки при сопроводительном письме, в котором указываются номера неиспользованных чеков.

В настоящее время практически во всех регионах России успешно действуют системы внутрирегиональных и межрегиональных электронных платежей. Участниками системы межрегиональных, внутрирегиональных платежей являются ЦБ РФ, ГРКЦ, РКЦ, РЦИ. Коммерческие банки и другие кредитные организации являются пользователями системы электронных платежей. С середины 1994 г. аппаратно-программный комплекс автоматизированной банковской системы расчетов (АСБР), обеспечивающий межбанковские расчеты внутри системы Сбербанка РФ в режиме реального времени, введен в постоянную эксплуатацию.

С этого времени объем платежей, производимых с использованием почтовых и телеграфных авизо, заметно уменьшился. Правила оформления документов и порядок их доставки, условия прохождения электронного платежа и ответственность сторон определяются в договоре между пользователем и участником электронных расчетов. Внутрифилиальные электронные платежи выполняются «день в день». В течение операционного дня средства, списанные со счета хозяйственного органа и корреспондентского счета банка — отправителя платежа, должны быть зачислены на корреспондентский счет банка-получателя. Если коммерческий банк обслуживается путем централизованной обработки информации, то средства зачисляются непосредственно на расчетный счет корреспондента-получателя. Расчеты между клиентами банков в рамках системы межрегиональных электронных платежей совершаются в течение 1 — 2 банковских дней.

Рекомендуемое:

Стратегический риск

Стратегический риск - риск возникновения у кредитной организации убытков в результате ошибок (недостатков), допущенных при принятии решений, определяющих стратегию деятельности и развития кредитной организации (стратегическое управление) и выражающихся в неучете или недостаточном учете возможных оп ...

Организационная структура и андеррайтинговая деятельность

брокерско – дилерских организаций

Организационная структура брокера и (или) дилера с правом ведения счетов клиентов в качестве номинального держателя должна включать в себя следующие структурные подразделения: - торговое подразделение, осуществляющее заключение сделок с финансовыми инструментами (торговое подразделение); - расчетно ...

Обзор и анализ вторичного рынка государственных

ценных бумаг

В июне рост цен на рынке внутреннего государственного долга был далеко не таким уверенным, как в предыдущем месяце. Cложившаяся в этом году тенденция к снижению доходностей была продолжена только в начале месяца, уже в середине месяца на рынке ГКО-ОФЗ началось разнонаправленное колебание цен инстру ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы