Оценка кредитного риска банковской системыСтраница 2

Материалы » Управление кредитными рисками: теория, оценка, пути снижения » Оценка кредитного риска банковской системы

|

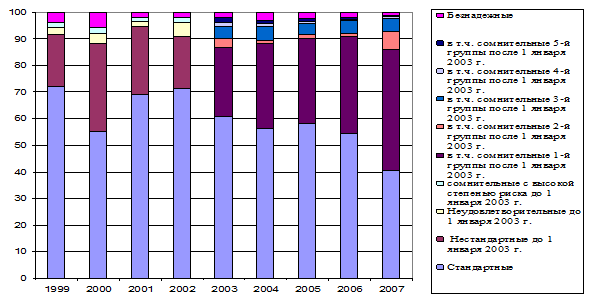

Рисунок 10 – Динамика качества ссудного портфеля Республики Казахстан

Примечание - Рассчитано автором по следующим данным:

1. За 1999-2005 гг. - Анализ рисков банковского сектора Республики Казахстан. 12 апреля 2006 года. www.standardandpoors.ru; www.creditrussia.ru.

2. За 2006 год - по материалам Агентства по регулированию и надзору финансового рынка и финансовых организаций и Национального Банка Республики Казахстан.

3. За 2007 год - Отчет о финансовой стабильности Казахстана. Декабрь 2007 года.- С. 46.

Вопросы ухудшения качества активов лежали в основе развития большинства банковских кризисов последних лет. В целях международного сравнения оценки качества ссудного портфеля чаще всего применяют показатель доли «нефункционирующих» кредитов. Угрозой финансовой стабильности в мировой практике считается ситуация, при которой объем нефункционирующих кредитов достигает 10% от ссудного портфеля. Удельный вес таких кредитов в ссудном портфеле банковской системы ниже критического уровня в 10%. Однако, начиная с апреля текущего года в значительной мере увеличилась доля сомнительных кредитов при снижении удельного веса стандартных кредитов, что обусловлено, в большей степени, введением новых требований со стороны надзорного органа, направленных на более адекватные оценку кредитного риска и соответственно формирование провизий [53, С.46]. В свою очередь, удельный вес просроченной задолженности клиентов по займам в ссудном портфеле банков с начала года снизился с 1,3% до 1,0%.

Для анализа кредитного портфеля в данном случае, удобно рассматривать динамику поведения кредитов через её представление в виде Марковской цепи. Это представление позволит с допустимой точностью определить матрицу вероятностей перехода одной категории кредитов в другую и определить вектор стабильного состояния системы. Оцененная нами матрица вероятностей ежемесячной миграции кредитов представлена в таблице 5. Указанная вероятностная матрица представляет собой левую стохастическую матрицу, где вероятности перехода даны для интервала 1 месяц, следовательно,

Таблица 5 – Матрица вероятностей ежемесячной миграции кредитов

%

|

Категория |

Стандарт. |

Сомнит. 1 |

Сомнит. 2 |

Сомнит. 3 |

Сомнит. 4 |

Сомнит. 5 |

Безнадеж |

|

Стандартные |

90,52 |

8,34 |

0,00 |

35,74 |

36,25 |

87,05 |

0,00 |

|

Сомнительные 1 |

4,88 |

88,41 |

28,45 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Сомнительные 2 |

1,34 |

0,00 |

18,69 |

11,07 |

46,75 |

0,00 |

0,00 |

|

Сомнительные 3 |

0,01 |

2,17 |

34,60 |

42,52 |

0,00 |

0,00 |

33,63 |

|

Сомнительные 4 |

0,63 |

0,00 |

11,78 |

10,67 |

16,15 |

0,00 |

0,00 |

|

Сомнительные 5 |

1,97 |

0,00 |

0,00 |

0,00 |

0,85 |

12,95 |

0,00 |

|

Безнадежные |

0,65 |

1,08 |

6,48 |

0,00 |

0,00 |

0,00 |

66,37 |

|

Примечание – Составлено автором. | |||||||

Рекомендуемое:

Анализ операций ОАО «Альфабанк» на международном и

внутреннем валютном рынке

Альфа-Банк сохраняет позиции одного из ведущих операторов на внутреннем валютном рынке. В 2005 году общий оборот по сделкам рубль/доллар США составил 150 миллиардов долларов США, то есть около 68% общего оборота внутреннего валютного рынка. В 2005 году Банк стал одним из лидеров форвардного ...

Функции собственного капитала

Собственный капитал - это, во-первых, источник финансовых ресурсов для банка. Он незаменим на начальных этапах деятельности банка, когда учредители осуществляют ряд первоочередных расходов, без которых банк просто не может начать свою деятельность (приобретение земли и здания, оборудование помещени ...

Проблемы соотношения добровольного и обязательного страхования

Вопрос о правовых проблемах, связанных с разграничением добровольного и обязательного страхования, неоднократно становился объектом обсуждения специалистов, рассматривался он и в судах. Почву для разногласий дает противоречие действующего законодательства, регулирующего данные отношения. Для страхо ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы