Оценка кредитного риска банковской системыСтраница 4

Материалы » Управление кредитными рисками: теория, оценка, пути снижения » Оценка кредитного риска банковской системы

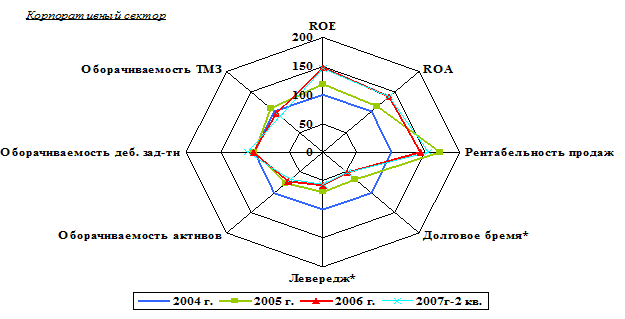

Рисунок 13 - Основные финансовые показатели

В целом по корпоративному сектору благоприятная ценовая конъюнктура внутреннего и внешнего рынка определяет сохранение высокого уровня рентабельности капитала (ROE) - 44,6% по результатам 1 полугодия 2007 года и активов (ROA) - 15,8% за счет роста рентабельности продаж (рисунок 13).Ограничением дальнейшего роста прибыльности предприятий является низкая эффективность, что отражается в сохранении тенденции снижения оборачиваемости активов и товарно-материальных запасов

Высокие показатели прибыльности обеспечивают корпоративный сектор достаточным запасом оборотных средств, что и отражается в высоком уровне самофинансирования (использования капитала для финансирования активов) и умеренном уровне долговой нагрузки (отношение обязательств к капиталу в 2006 - 1 полугодии 2007 года в среднем составляет 1,8). Вместе с тем, по секторам ситуация неравномерна. Благоприятная картина с точки зрения рисков для финансовой стабильности обеспечивается, прежде всего, горнодобывающей и обрабатывающей промышленностью, сектором транспорта и связи, на долю которых в сумме приходится 45% активов. При этом в строительстве и торговле наблюдается высокий уровень задолженности в условиях активного банковского кредитования данных секторов, снижение оборачиваемости активов и рентабельности продаж, что может привести к дальнейшему сокращению прибыльности. Сектором, значительно улучшившим показатели прибыльности, является сельское хозяйство, прежде всего, за счет роста рентабельности продаж.

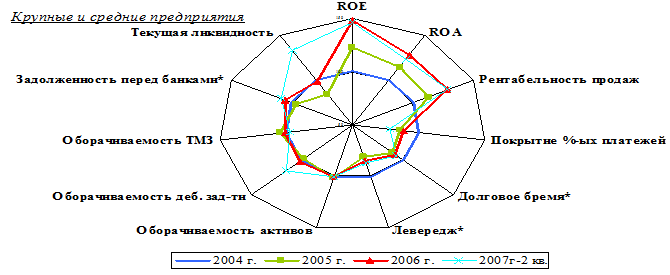

Неравномерно распределена также ситуация между крупными и средними, а также малыми предприятиями. В частности, после периода значительного увеличения рентабельности в 2005-2006 годах по результатам 1 полугодия 2007 года наблюдается некоторая стабилизация показателей рентабельности капитала и активов (рисунок 14).

Рисунок 14 - Основные финансовые показатели

Умеренными темпами растет также долговая нагрузка. В условиях благоприятных ценовых условий и высоких темпов банковского кредитования предприятия были способны существенно увеличить ликвидность, что также отразилось на росте оборачиваемости дебиторской задолженности. Кроме того, высокая прибыльность компенсирует умеренный уровень задолженности, что не создает существенной нагрузки на прибыль с точки зрения обслуживания долговых обязательств. Наиболее существенное ухудшение по большинству показателей финансовой устойчивости отмечается в строительном секторе. В частности, наблюдается снижение рентабельности, степени покрытия доходами процентных платежей и уровня наиболее ликвидных активов на фоне роста долгового бремени и задолженности перед банками.

Более того, увеличение сроков оборачиваемости товарно-материальных запасов может характеризовать чрезмерную активность в данном секторе, а также некоторое снижение потребительского спроса.

В структуре кредитования отраслей экономики наиболее привлекательными остаются сферы торговли и строительства (таблица 7).

Таблица 7 - Структура классифицированных займов %

|

Классификация по отраслям экономики |

Стандартные |

Сомнительные |

Безнадежные | |||

|

01.01.2007 |

01.10.2007 |

01.01.2007 |

01.10.2007 |

01.01.2007 |

01.10.2007 | |

|

Торговля |

83,20 |

37,02 |

14,18 |

61,73 |

2,62 |

1,25 |

|

Промышленность |

77,37 |

54,26 |

19,55 |

43,39 |

3,08 |

2,35 |

|

Сельское хозяйство |

52,63 |

33,26 |

38,71 |

63,75 |

8,66 |

2,99 |

|

Строительство |

75,15 |

26,87 |

20,47 |

71,99 |

4,39 |

1,14 |

|

Транспорт |

81,76 |

53,07 |

9,03 |

44,68 |

9,21 |

2,25 |

|

Связь |

86,15 |

50,65 |

12,59 |

48,94 |

1,26 |

0,42 |

|

Прочие |

86,73 |

45,73 |

11,82 |

53,72 |

1,45 |

0,56 |

|

В целом по экономике |

79,44 |

39,12 |

17,18 |

59,62 |

3,37 |

1,26 |

|

Примечание – Источник: АФН | ||||||

Рекомендуемое:

Место и роль страхового рынка в финансовой системе

Место страхового рынка обусловлено двумя обстоятельствами. С одной стороны, существует объективная потребность в страховой защите, что и приводит к образованию страхового рынка в социально-экономической системе общества. С другой стороны, денежная форма организации страхового фонда обеспечения стра ...

Проблемы современного развития банковской

системы России

Финансово-экономический кризис постепенно становится достоянием истории. Эти события последних двух-трех лет во многом поучительны и заставляют серьезно задуматься о том, какие уроки мы должны извлечь, как сделать российскую банковскую систему и весь финансовый сектор более устойчивыми и лучше отве ...

Роль финансов в укреплении устойчивости коммерческого банка

Собственные средства (капитал) выполняют ряд важных функций в обеспечении управления и жизнедеятельности коммерческого банка. Защитная функция проявляется в том, что капитал служит своего рода буфером, поглощающим ущерб от текущих убытков до разрешения руководством банка назревающих проблем, обеспе ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы