Оценка кредитного риска банковской системыСтраница 3

Материалы » Управление кредитными рисками: теория, оценка, пути снижения » Оценка кредитного риска банковской системы

столбцы обозначают категорию исходящей миграции (из категории), а строки входящую миграцию (в категорию) кредитов. Например, вероятность перемещения кредитов через 1 месяц из категории «Сомнительные 2» в категорию «Сомнительные 3» составляет 34,6%. вероятность того, что кредиты в категории «Сомнительные 2» останутся в этой же категории через аналогичный интервал времени равна 18,60% и т.д.

Оценка показывает, что качество кредитного портфеля остается относительно неплохим. Устойчивость стандартной категории превышала 90%, что является неплохим индикатором устойчивости стандартной категории с резким уменьшением вероятности перехода этой категории в сторону категорий с худшим кредитным качеством. Однако анализ показывает, что классификация категорий кредитного риска не соответствует уровню кредитного риска займов определенной категорий. Теоретически, например, можно ожидать увеличения вероятности перехода категорий с более низким кредитным качеством к ещё более низким.

Долгосрочная оценка состояния кредитного портфеля выглядит так: стандартные – 58,60%; сомнительные 1 – 30,10%; сомнительные 2 – 2,20%; сомнительные 3 – 4,00%; сомнительные 4 – 1,30%; сомнительные 5 – 1,30%; безнадежные – 2,50%.

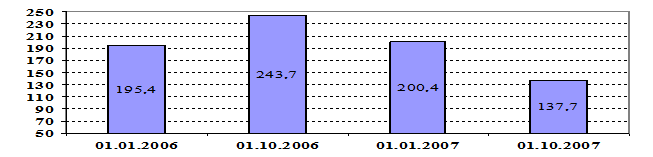

Также следует отметить рост совокупного уровня возможных кредитных потерь (рисунок 12) в целом по банковской системе вследствие снижения степени покрытия кредитного портфеля стоимостью залогового обеспечения

Рисунок 12 - Степень покрытия ссудного портфеля стоимостью обеспечения и сформированными провизиями

Однако снижение степени покрытия может быть обусловлено более консервативной оценкой залогового обеспечения (вследствие изменения тенденции на рынке недвижимости), а также увеличением объемов беззалоговых кредитов (потребительское кредитование).

Отчетные показатели качества активов казахстанских банков не в полной мере отражают риски, связанные с их пока еще молодыми и быстро наращенными кредитными портфелями, которые не проверены на протяжении полного экономического цикла. За высоким ростом кредитования в последние годы не было заметно накопление проблемных ссуд. Большинство кредитов не были достаточно «выдержанными». В условиях растущего рынка обязательства по кредитам, даже проблемным, могли быть легко рефинансированы. Кроме того, ввиду особенностей казахстанской экономики банковские кредитные портфели, как правило, отличаются высокой концентрацией на отдельных отраслях и субъектах кредитования, из-за чего кредитные риски еще более повышаются. В последние годы в Казахстане не было крупных банкротств, можно отметить лишь несостоятельность нескольких небольших строительных компаний и двух банков среднего размера. Однако потенциальные проблемы недооцениваются из-за недостаточно четкой классификации проблемных ссуд. Дальнейшее понижение курса тенге может негативно повлиять на способность заемщиков погашать свои долги. Между тем в конце 2007 году 51% всех ссуд, выданных в казахстанской банковской системе, было номинировано в иностранных валютах. Рост ставок по кредитам создает дополнительное давление на заемщиков и повышает вероятность ухудшения качества активов. Устойчивый приток финансовых средств, обусловленный благоприятной ценовой конъюнктурой на рынках сырья (особенно нефти и газа) и динамично растущим потреблением домохозяйств, лишь немного смягчает остроту этих проблем.

Рекомендуемое:

Расходы страховщиков

К расходам, включаемым в себестоимость оказываемых страховщиками страховых услуг, и иным расходам, учитываемым при расчете налогооблагаемой базы для уплаты налога на прибыль, относятся: 1. Отчисления в резервы для финансирования мероприятий по предупреждению несчастных случаев, утраты или поврежден ...

Хозяйственно-экономическая

и организационная характеристика ООО "Торговая компания "Гермес"

Полное наименование: Общество с ограниченной ответственностью "Торговая компания "ГЕРМЕС". Юридический адрес: 390043 г. Рязань, ул. Гаражная, д. 14. Фактический адрес: 39390043 г. Рязань, ул. Гаражная, д. 14. Форма собственности частная. Дата создания предприятия – 30 декабря 2009 г. ...

Основные цели деятельности, функции и операции Банка России

Центральные банки являются главным звеном денежно-кредитных систем практически всех стран, имеющих банковские системы. Особые место и роль центрального банка в финансовой системе современного государства определяются уровнем и характером развития рыночных отношений, при этом он всегда является орга ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы