Оценка кредитного риска банковской системыСтраница 1

Материалы » Управление кредитными рисками: теория, оценка, пути снижения » Оценка кредитного риска банковской системы

Уровень кредитного риска в банковской системе остается высоким. Ключевое значение для финансовой стабильности банковской системы имеет качество его ссудного портфеля ввиду относительно высокой концентрации заемщиков и активного участия в секторах недвижимости и строительства. Качество обслуживания заемщиками своих обязательств по кредитным договорам определяется их финансовым состоянием, зависящим от основных тенденций развития экономики в целом.

Банки, стремясь удовлетворить растущий спрос на заемные средства, начинают наращивать объемы кредитов, пренебрегая оценкой рисков и не слишком заботясь о качестве кредитных портфелей. В некоторых случаях банки компенсируют высокие риски кредитования за счет высоких процентных ставок, которые нередко достигают 50% годовых и даже больше. В результате кредитные портфели банков приносят солидную доходность, однако отличаются крайне высоким уровнем риска.

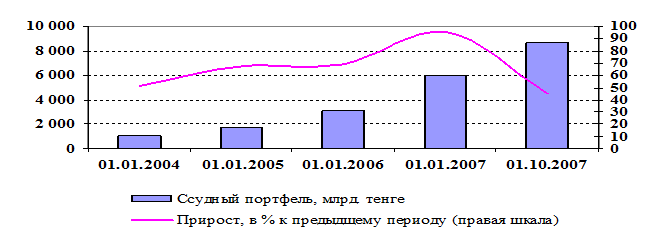

Объем ссудного портфеля на 1 января 2008 года составил 8 868,3 млрд. тенге, увеличившись с начала 2007 года на 2 876,5 млрд. тенге (рисунок 9). Затем, когда экономика переходит из стадии роста в стадию рецессии, кредитные риски начинают реализовываться. К этому времени плохие долги составляют уже значительную долю в активах банков, и многие кредитные институты оказываются на грани дефолта.

Рисунок 9 – Объем ссудного портфеля

Объемы кредитования растут стремительными темпами, при этом банковский риск-менеджмент находится в стадии становления, а риски, принимаемые на себя банками, компенсируются высокой доходностью. Уровень просрочек увеличивается. Понятно, что экономика циклична, и в период экономического спада банкам неизбежно придется столкнуться с определенными трудностями. Однако, все традиционно рассматриваемые индикаторы кризиса "плохих" долгов свидетельствуют о том, что нашей банковской системе в ближайшее время ничего не угрожает.

Качество ссудного портфеля банков с начала года претерпело некоторые изменения. В первую очередь, снижению качества ссудного портфеля банков второго уровня способствовало ужесточение регуляторных мер в отношении классификации активов и порядка ведения банками второго уровня документации по кредитованию со второго квартала 2007 года. Национальный банк Республики Казахстан перенес введение новых правил по резервированию средств (увеличению резервов по внешним источникам фондирования) с лета 2007 года на 1 июля 2008 года и, вероятно, может и далее откладывать этот шаг. Для предотвращения дальнейшего спада в экономике правительство приняло решение выделить в 2007-м и 2008 году примерно 4 млрд долл. США с целью поддержания сектора строительства, малого и среднего бизнеса и ипотечного сектора. К концу января 2008 года 400 млн долл. США из этой суммы были переданы банкам для целей финансирования специально отобранных проектов. Кроме того, в связи с глобальным кризисом ликвидности и возникновением у банков проблем с рефинансированием долгов они были вынуждены переоценить свои риски.

В связи с этим в первую очередь были пересмотрены условия кредитования, что не могло не отразиться на заемщиках, соответственно, и на качестве обслуживания ими своих долгов. Уровень «нефункционирующих» кредитов находится ниже допустимых значений. Однако, с начала года увеличилась доля сомнительных кредитов с 24,4% в 1999 году до 58,7% в 2007 году при снижении доли стандартных от 71,99% в 1999 году до 39,8% в 2007 году, при этом доля безнадежных кредитов уменьшилась с 1,6% до 1,5% (рисунок 10).

|

Рекомендуемое:

Условия договора

В отечественной литературе договорные условия традиционно подразделяются на существенные, обычные и дополнительные условия. Существенными признаются условия, которые необходимы и достаточны для заключения договора. Они состоят из: 1.Страховщик. Страховщики - юридические лица, созданные в соответств ...

Меры по совершенствованию работы ОСБ с ценными бумагами

Руководству отделения для решения проблем, стоящих перед банком, можно выделить следующие задачи и пути решения возникающих проблем: - во-первых, необходимо наращивать пассивную базу в ценных бумагах юридических лиц; - во-вторых, постоянно наращивать непроцентные доходы от работы с ценными бумагами ...

Анализ системы ипотечного кредитования в России

Невозможность государства обеспечить основную часть населения жильём, а также недостаточный уровень доходов населения, не позволяющий приобретать квартиры самостоятельно, заставили чиновников задуматься над вопросами внедрения схем ипотечного кредитования. Ипотечное кредитование в современной Росси ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы