Перспективы валютной политики в РКСтраница 5

Материалы » Проблемы по обеспечению устойчивости национальной валюты » Перспективы валютной политики в РК

Продолжается и регулярное участие Национальный Банка в ежеквартальном обороте валюты на КФБ и внебиржевом рынке – от 5 до 30%, что гораздо меньше, чем в 1996–1998 годах при режиме управляемого или, так называемого, «грязного» плавания. Но довольно много для того, чтобы назвать этот режим свободно плавающим, при котором это не должно превышать в худшем случае ±5%.

А политика наращивания ЗВР не является панацеей и способна защитить только от валютного, но не платежного кризиса, возможного при резком повышении международных процентных ставок. Ее отрицательная сторона – замораживание больших активов страны на счетах в зарубежных банках вместо использования ее для подъема отечественной экономики.

В последнее время быстро растет краткосрочное внешнее заимствование частных резидентов страны при стимулирующей его политике Национального Банка. Для предотвращения возможной угрозы кризиса Национальному Банку вместе с Агентством РК по регулированию и надзору финансового рынка и финансовых организаций нужно срочно принять обоснованные меры.

Ведь лондонская ставка межбанковского рынка ЛИБОР находится на исторически низком уровне. В августе 2003 года 6-месячная ставка «ЛИБОР» составила 1,2% при ставке по валютным депозитам в казахстанских коммерческих банках – 2%, а долговым валютным ценным бумагам на КФБ – от 2,7 до 3,4%. К началу декабря 2003 года портфель займов только «НСБК», полученных под страховое покрытие зарубежных экспортно-кредитных агентств достиг около 25 млн. евро [5, с. 4]. Лишь БТА получил их более, чем на $1 млрд.

Значит, существующий порядок привязки налоговых вычетов к ставке Либор [17, с. 256] стимулирует зарубежные заимствования в иностранной валюте и долларизацию экономики, усиливая финансовые риски.

Например, в апреле 2002 года при ставке Либор в 2,1% на вычеты по кредитам и депозитам в инвалюте относились от уплаченных вознаграждений соответственно 30 и 100%. В случае роста ставки Либор до 6,7%, стоимость налоговых вычетов превысит стоимость вознаграждения по валютным кредитам (займам) и депозита, то – есть валютные кредиты и депозиты будут фактически освобождены от уплаты налога на вознаграждение.

В развитых странах ныне наблюдается рост производства, который имеет циклическую природу подъема и спада. Остается высокой вероятность

того, что в течение 3–5 лет экономика в любой из них начнет испытывать «перегрев», вызывая необходимость проведения ею ограничительной денежно-кредитной политики, когда ставка Либор легко может подняться до своего обычного исторического уровня в 5-6% годовых и выше.

Низкие текущие ставки Либор стимулируют заимствование за рубежом, что в условиях высокой долларизации экономики таит большую угрозу устойчивости финансовой системы страны.

Рост ставки Либор до ее исторически нормального уровня может вызвать резкое удорожание для банков зарубежного заимствования, непосильное предприятиям, сильно залезшим в долги. Они могут разоряться, ослабляя устойчивость банковской системы. Напомним дефолты ряда развивающихся стран по своим долгам в начале 1980-х годов, вызванных резким ростом ставок по зарубежным кредитам.

Представляется, что многие казахстанские бизнесмены не в курсе этого и продолжают привлекать дешевые зарубежные средства по плавающей ставке процента, надеясь на «авось пронесет». В интересах государства Национальному Банку следовало бы проводить с ними разъяснительную работу, заранее предотвращая обдуманными мерами возможное неблагоприятное развитие событий.

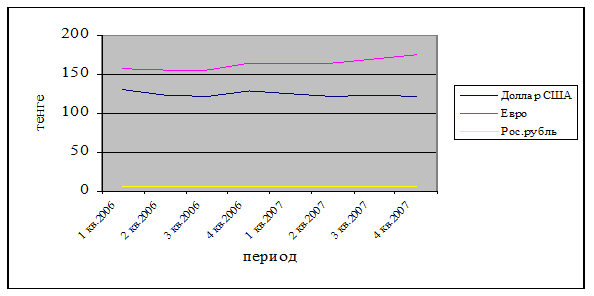

В 2007 году Национальный Банк придерживался режима плавающего обменного курса тенге, то есть, Национальный Банк не устанавливал ориентиры или коридоры колебания курса тенге (рис. 9).

Рисунок 9 – Динамика номинального обменного курса тенге по отношению к доллару США, Евро и Российского рубля

На надежное обеспечение устойчивости тенге, как одной из стабильных валют стран СНГ должны быть нацелены проведение Национальный Банком научно-обоснованной валютной политики и ее эффективное осуществление.

Рекомендуемое:

Налог на добавленную стоимость

В отношении страховых организаций действуют льготы по освобождению от налога на добавленную стоимость. Согласно подпункту «е» п. 12 раздела 5 Инструкции Госналогслужбы Российской Федерации от 11 октября 1995 г. № 39 «О порядке исчисления и уплаты налога на добавленную стоимость» (в редакции изменен ...

Анализ деятельности кредитных бюро на примере ТОО «Первое кредитное бюро»

ТОО «Первое кредитное бюро» (далее - ПКБ) образовано 2 сентября 2004 года в форме коммерческой организации, осуществляет свою деятельность в соответствии с Уставом и законодательством о кредитных бюро. ПКБ – первое в Казахстане кредитное бюро, осуществляющее централизованный сбор, хранение и процес ...

Второй уровень

банковской системы Великобритании

Второй уровень банковской системы Великобритании составляют коммерческие банки и финансовые компании. Исторически действовавшие на территории Великобритании банковские учреждения были сильно дифференцированы. В течение нескольких столетий банки формировались по принципу специализированных банков. О ...

Навигация

- Главная

- Ипотечное кредитование

- Банковская тайна

- Банковская система России

- Страховой рынок Украины

- Валютные операции банка

- Банковский менеджмент

- Материалы